Notas de matriculación

Notas de matriculación

- Las matriculaciones de turismos y todoterrenos repiten la cifra alcanzada en diciembre de 2019, 105.841 unidades. El año registra un total de 851.211 unidades matriculadas, un 32,3% menos que el año anterior

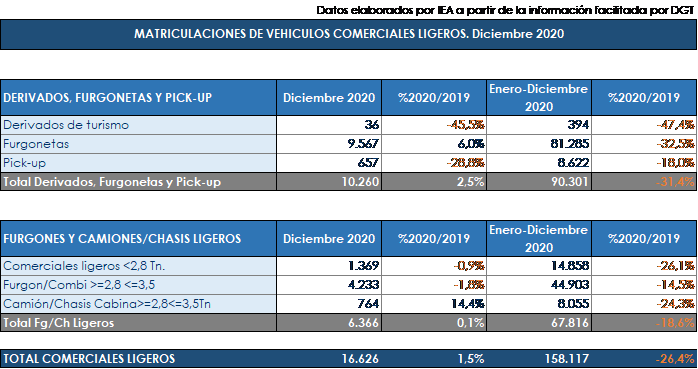

- Las matriculaciones de vehículos comerciales ligeros crecen en el mes un 1,5% respecto de diciembre de 2019, hasta las 16.626 unidades, con un descenso del 26,4% en el conjunto del año.

- Los vehículos industriales, autobuses, autocares y microbuses cierran el mes de diciembre con un crecimiento de las entregas del 10%, hasta las 1.757 unidades, situando en un 23,7% la caída durante 2020

Madrid, 4 de enero de 2021. La crisis social y económica provocada por la pandemia del COVID-19 ha sido el factor determinante para cerrar este 2020 con una caída del 32,3%, con 851.211 unidades para todo el conjunto del año. No se registraban ventas por debajo del millón de unidades desde 2014, cuando las 855.308 unidades comercializadas representaron el inicio del fin de la crisis económica de entonces.

El último mes del año ha acumulado un total de 105.841 unidades matriculadas de turismos y todoterrenos, una cifra prácticamente igual al mes de diciembre de 2019. Ni siquiera la subida del impuesto de matriculación en el mes de enero y el fin del plan RENOVE han conseguido impulsar más las ventas, sostenidas por encima de las 100.000 unidades gracias al esfuerzo comercial de marcas, concesionarios y distribución. Las previsiones de ventas para 2021 apuntan a un mercado por debajo del millón de unidades, aunque el primer trimestre se verá muy afectado por la subida del impuesto de matriculación en enero y el fin del plan RENOVE, con más de 200 millones de euros sin gastar.

Las emisiones medias de CO2 de los turismos vendidos en el mes de diciembre se quedan en 104 gramos de CO2 por kilómetro que supone un 12,1% menos que el mismo del año anterior. Situando la media de 2020 en 110,2% gramos de CO2 por kilómetro, que supone un descenso del 8,7% para el conjunto del año.

El canal de particulares y de empresa logran crecimiento en el mes de diciembre, con un 3,5% y 18,1%, más, respectivamente, en comparación con el mismo mes del año anterior. Esta subida no ha impedido que el año cierre en ambos canales con fuertes retrocesos. En el canal particular, el descenso es del -27,1% (427.378 unidades) y de empresa del -24,4% (327.732 unidades). Por su parte, el canal de alquilador mantiene la tendencia en negativo (con la sola excepción del mes de agosto) que ha arrastrado durante 2020, con un retroceso en las ventas de diciembre del 54,6% (7.393 unidades) y que acaba 2020 con la mayor caída de los tres canales, un -59,7%.

VEHÍCULOS COMERCIALES LIGEROS

En diciembre, se han matriculado 16.626 vehículos comerciales ligeros, un 1,5 % más que en el mismo mes de 2019. En el acumulado, la caída se sitúa en el 26,4%, con 158.117 unidades. El único canal que crece en diciembre es el de autónomos, un 7,5%, hasta las 5.823 unidades.

INDUSTRIALES Y AUTOBUSES

Las matriculaciones de vehículos industriales, autobuses, autocares y microbuses, al contrario que el conjunto del mercado, crecieron un 10,2% durante diciembre, con 1.757 unidades entregadas. Acumula una caída del 23,7% en el conjunto del año con un total de 21.416 vehículos matriculados. Los vehículos industriales han incrementado sus entregas un 3,8% durante este mes, con 1.474 unidades vendidas. De igual manera, los autobuses, autocares y microbuses aumentan considerablemente sus entregas en el último mes con un 62,6% y 283 unidades entregadas.

Noemi Navas, directora de Comunicación de ANFAC, explicó que “a pesar de superar las 100.000 unidades vendidas en diciembre, como en 2019, 2020 cierra con una fuerte caída del 32% y una cifra de ventas cercana a las registradas en la crisis y deja un difícil entorno para el sector de la automoción en 2021. La recuperación, que depende de la evolución de la pandemia y de la crisis económica subsiguiente, se va a complicar por la subida del impuesto de matriculación en enero y el fin del plan RENOVE, que deja 200 millones de euros sin consumir, lo que va a dificultar aún más la renovación del parque. Pese a ello, desde el sector mantenemos nuestro compromiso con los objetivos de descarbonización, pero es necesario aclarar cuál es el modelo de movilidad que queremos para España y establecer medidas que favorezcan la progresiva transición hacia el vehículo cero emisiones y la necesaria renovación de nuestro parque automovilístico, manteniendo nuestro empleo y producción, ahora y en 2030.”

Raúl Morales, director de comunicación de FACONAUTO, indica que “las ventas de vehículos del mes de diciembre son engañosas porque, sin las numerosas automatriculaciones que han hecho los concesionarios y sin las compras adelantadas para evitar la subida del impuesto de matriculación a partir del 1 de enero, el mercado hubiera registrado de nuevo caídas importantes. En cuanto al año, sólo se puede calificar como de malo, porque no se ha podido compensar los dos meses de cierre de los concesionarios ni el impacto de las restricciones de movilidad de después del verano. Sólo el Plan Renove y el esfuerzo hecho por el sector han impedido que la caída fuera finalmente más importante. 2021 será aún muy complicado, particularmente el primer semestre, y estaremos a expensas de dos circunstancias: el cómo influya sobre la decisión de compra la subida del impuesto de matriculación, y de la normalización de la movilidad y de la confianza del consumidor con la progresiva vacunación de la población. La renovación del Plan Renove, no llevada a cabo finalmente por el Gobierno, hubiera significado un revulsivo, con lo que para el sector se acumulan las malas noticias, siendo el gran perjudicado el ciudadano medio, que tendrá más difícil acceder a coches más eficientes y seguros. La automoción se enfrenta a un ejercicio con muchas incertidumbres donde, con toda seguridad, la demanda caerá, lo que nos lleva a pensar que hasta 2022 no se podrá hablar de recuperación. De esta manera, los concesionarios no pueden asegurar ni el empleo ni sus inversiones.”

Según la directora de Comunicación de GANVAM, Tania Puche, “el mes de diciembre ha tenido un comportamiento aceptable al situarse en el entorno de las 100.000 unidades. Sin embargo, como era de esperar por la crisis del coronavirus, el acumulado del año nos lleva a cifras de 2014, alejadas de los 1,2 millones que le corresponden a nuestro mercado natural. Además, la falta de voluntad política para neutralizar el impacto del WLTP en el impuesto de matriculación nos hace mirar con escepticismo al 2021. En una situación excepcional como la que ha provocado la pandemia, los consumidores necesitan de incentivos especiales para seguir con la necesaria renovación del parque. Sin embargo, en lugar de incentivar se les penaliza con una subida media del 5% en el precio de los vehículos, lo que retrasará esa renovación al retraer la demanda; por no hablar del impacto negativo que la caída de las ventas de coches tiene sobre el desarrollo económico y empleo. De hecho, es probable que hasta el segundo semestre del año no veamos un cambio de tendencia, cuando el impacto de la vacuna en la confianza del consumidor y el fin de las restricciones de movilidad, generen un entorno de menor incertidumbre”.